“以旧换新”利好不锈钢!年关将至,或引爆一波行情

发布时间:2025-01-11 责任编辑:力源不锈钢网

在整个商品价格偏弱的情况下,不锈钢期货能保持小幅上涨,实属不易,不锈钢现货基本保持上周末态势,不温不火,只是上周的成交价变成了今日的正常报价。由于买卖双方均持谨慎态度,市场情绪难以活跃,整体仍倾向于以优惠价格换取成交量,以迎接年末。在这一周,市场整体需求并未改变,反而以更优惠的价格频繁出现。304冷轧价格仍成为卷价的主战场,热轧现货资源不多,在冷轧价格不断走弱的拖累下,也不得不向下降价。

不锈钢市场一周综述

价格走势回顾

截稿前,

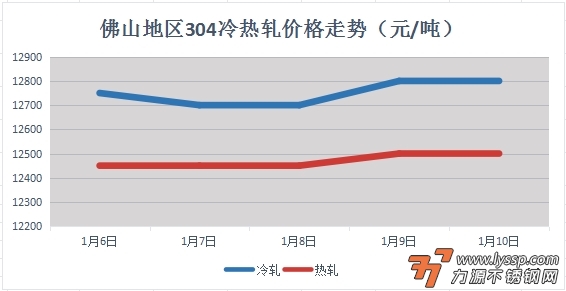

304冷轧国营资源主流报13650元/吨,

民营资源主流报12700-12900元/吨;

304热轧国营四尺资源主流报12500元/吨,

民营五尺资源主流报12550元/吨。

截稿前,

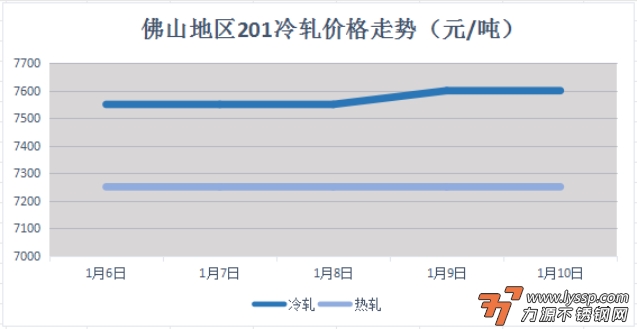

J1冷轧主流报7450-7600元/吨,

J2冷轧主流报6900元/吨;

J1热轧主流报7250元/吨,

J2热轧主流报6550元/吨。

宏观方面

01

国家发展改革委、财政部发布关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知印发。其中提及,加力支持家电产品以旧换新,对不锈钢市场形成明显的利多支撑,从需求端来看,特别是家电行业,受益于以旧换新政策,家电总体需求有望稳定,预计2025年家电产品对不锈钢原料的需求量将进一步上升。但同时贸易紧张、高通胀、金融波动等,这些都可能影响不锈钢市场的需求和价格走势。另一方面,不锈钢行业产能过剩的问题凸显,导致市场竞争激烈,这也可能对不锈钢市场的价格走势和盈利能力造成一定影响。

原料端

02

自从钢厂陆续确定1-2月的检修计划之后,原料需求有所下降,钢厂原料询盘相对冷清,出价有限,但此时贸易商依然坚挺报价,目前暂无大型钢厂最新的成交消息传出。叠加目前不锈钢价格不断刷新低,钢招价格走弱,原料缺乏上涨支撑,预计短期原料端延续弱势运行。

原料端高镍铁行情维稳运行,周内主流高镍铁报价935-945元/镍点(到厂含税)。高碳铬铁现货报至7100元/50基吨。废不锈钢价格维持在9100元/吨(不含税)。本周钼铁市场区间内高位价格有小幅下调,目前国内钼铁现货价格在22.9-23.1万元/吨。电解锰市场报价相对平稳,主流报价维持12400-12500元/吨。

社会库存

03

据了解,截至2025年1月9日,全国主流市场不锈钢社会总库存90.46万吨,周环比增加了1.08%。具体来看,300系不锈钢库存总量为58.20万吨,周环比减少0.1%,冷轧不锈钢库存总量为56.14万吨,周环比增加1.57%;热轧不锈钢库存总量为34.32万吨,周环比增加0.28%。究其原因,近期市场到货正常,现货价格震荡运行,市场观望情绪浓厚,下游入市采购偏谨慎,导致资源消化速度放缓,因此全国不锈钢社会库存呈现小幅增量。

后市展望

04

年关将至,市场对降价已无动力,涨价就跟随喊涨,跌价就直接放假过节。反正市场每家库存也不大,卖不掉也只当为节后备货,远道外出旅游的下周已经开始行动,下下周将进入放假高峰期。就目前情况来看,市场静观其变情绪较为浓厚。后续仍需关注市场库存消化情况,宏观政策执行情况以及钢厂实际到货量。

- 力源早评:镍价期货收红,不锈钢市场灵活销售 2025-01-13

- 1月13日佛山不锈钢地区市场:又涨了,不锈钢市场报价再涨50-100。 2025-01-13

- 1月10日佛山不锈钢地区市场:不锈钢继续飘红,市场节前拉涨氛围满满! 2025-01-10

- 1月9日佛山不锈钢地区市场: 不锈钢两连涨,现货市场报价涨50-100。 2025-01-09

- 力源早评:镍价期货最终翻红收盘,不锈钢市场稳打稳扎 2025-01-09

- 力源早评:镍价期货翻红,不锈钢市场依旧“扶不起” 2025-01-08

- 1月8日佛山地区不锈钢热窄市场参考价 2025-01-08

- 1月8日佛山不锈钢地区市场:不锈钢直涨180,现货稳定等单接单。 2025-01-08

- 力源早评:镍价期货红绿相间,不锈钢市场跟跌50 2025-01-07

扫一扫,关注力源资讯

扫一扫,关注力源资讯