买涨不买跌加剧,钢厂调价施压叠加节前备货落空,不锈钢价格跌势难止!

发布时间:2025-04-26 责任编辑:力源不锈钢网

宏观因素的影响

利好因素

1、美元走软

美元贬值使以美元计价的金属对其他货币持有者更便宜,刺激买盘需求。

2、基金买盘推动

资金流入市场,短期支撑价格上行。

3、全球贸易紧张局势缓解

市场对贸易摩擦的担忧减轻,风险偏好回升。

4、特朗普态度软化

投资者对美联储政策连续性的信心增强,市场不确定性下降。

利空因素

1、交易商对上行持续性存疑

市场信心不足,限制价格进一步上涨空间。

2、美国关税政策的不确定性

关税威胁持续影响市场情绪,抑制工业金属需求预期。

3、全球镍供应过剩加剧

INSG预测2025年镍过剩量扩大至19.8万吨,长期供需失衡压制价格。

本周伦镍价变动

伦镍呈现“先抑后扬”的宽幅震荡格局,价格在15500-15900美元/吨区间内反复争夺,市场情绪受宏观政策与避险情绪双重影响,缺乏明确方向。

周初,美国关税政策不确定性及地缘政治风险引发市场避险情绪升温,镍价周二、周三连续承压。周四起,特朗普对美联储政策态度软化,叠加中美贸易协议乐观预期,避险情绪缓和,推动镍价反弹。周五在美元回落为镍价反弹提供支撑,维持在小涨。

本周镍价在宏观情绪与技术面博弈中维持震荡,缺乏单边驱动因素。短期市场焦点转向政策信号与库存变化,若美元走弱与贸易缓和延续,镍价有望挑战16000美元关口;但中长期过剩压力下,反弹空间或受限。

不锈钢主力期货涨跌

不锈钢主力期货呈现低位震荡态势,价格在12700-12800元/吨区间内反复争夺,现货市场持续疲软与终端需求不振形成压制。全周累计下跌约35元/吨,跌幅0.27%,收盘价逼近前低,呈现“反弹乏力、阴跌为主”的特征,价格重心进一步下移。

本周现货价格稳中有跌,终端需求不佳导致成交低迷,社会库存消化缓慢,对期货价格形成拖累。下游加工企业订单减少,叠加不锈钢库存处于高位,市场看空情绪蔓延,现货拖累期货反弹空间。

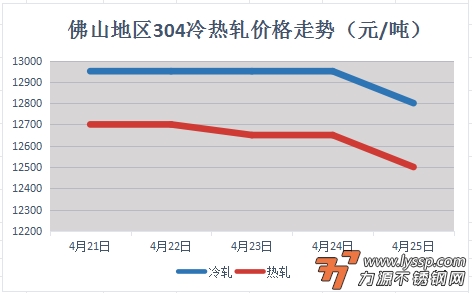

本周报价走势

截稿前,

304冷轧国营资源主流报13600元/吨,

民营资源主流报12700-12900元/吨;

304热轧国营四尺资源主流报12500元/吨,

民营五尺资源主流报12500元/吨。

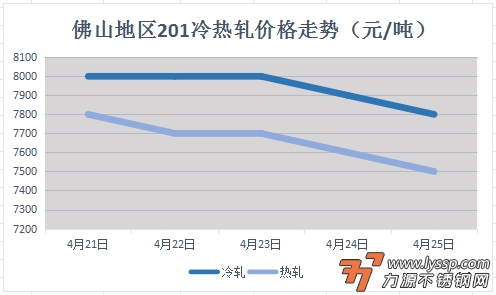

截稿前,

J1冷轧主流报7600-7800元/吨,

J2冷轧主流报7100元/吨;

J1热轧主流报7500元/吨,

J2热轧主流报6800元/吨。

对于现货市场成交的影响

现货市场上成交持续低迷,备货预期落空,下游刚需采购谨慎,叠加期货弱势,市场“买涨不买跌”情绪浓厚。23日、24日虽有钢厂挺价试探,但高价成交困难,25日钢厂调价后市场信心几近崩溃。临近五一长假,商家期待节前备货需求释放,但实际成交未见起色,部分商家被迫“抢跑促销”,进一步压低价格。

本周不锈钢市场陷入“价格跌-成交差-钢厂降-信心崩”的恶性循环,供需矛盾与成本坍塌共振,导致现货价格持续探底。短期来看,若节前备货需求未能释放,价格或下探12500元支撑;中长期需关注钢厂减产力度与新能源需求复苏节奏。

- 4月25日佛山不锈钢地区市场:期货跌,市场再跌150-200,不锈钢跌势止不住! 2025-04-25

- 力源早评:隔夜伦镍涨305,不锈钢现货价格“小打小闹” 2025-04-25

- 4月24日佛山不锈钢地区市场:期货盘面不稳定,不锈钢成交抢先优惠。 2025-04-24

- 力源早评:镍价期货小涨,不锈钢市场议价成交 2025-04-23

- 力源早评:外盘市场继续休市,不锈钢市场呈现疲态 2025-04-22

- 4月22日佛山不锈钢地区市场:伦镍开盘跌,不锈钢市场成交抢先让利。 2025-04-22

- 力源早评:周一伦镍休市,不锈钢现货市场吆喝出货 2025-04-21

- 4月21日佛山不锈钢地区市场:不锈钢主力转小涨,现货优惠促成交。 2025-04-21

- 力源早评:隔夜伦镍涨150,不锈钢部分涨50 2025-04-18

扫一扫,关注力源资讯

扫一扫,关注力源资讯